2025 I Investorenbrief zum 30.06.2025

- Benedikt Olesch

- 3. Juli 2025

- 14 Min. Lesezeit

Liebe Anleger,

im ersten Halbjahr 2025 stieg der WertArt Capital Fonds um 9,3%. Dagegen verlor der MSCI World Small Cap Index im ersten Halbjahr 5,2%. Zum 30.6.2025 war unser Fonds in 30 Unternehmen investiert. Die Liquidität im Fonds lag bei 11,5%. Die Schwerpunkte der geographischen Allokation lagen in der Eurozone (41,3%), Nordamerika (12,3%), Japan (12,7%) und Großbritannien (12,1%). 34,0% des Portfolios waren in Unternehmen mit einer Marktkapitalisierung (Börsenwert) von weniger als EUR 1 Mrd. investiert, 43,3% in Unternehmen mit einer Marktkapitalisierung von mehr als EUR 1 Mrd. und weniger als EUR 10 Mrd. und 11,1% in Unternehmen mit einer Marktkapitalisierung von mehr als EUR 10 Mrd. Unsere Unternehmen sind breit über verschiedene Industrien verteilt.

Eine Übersicht zum Inhalt dieses Briefes:

Einordnung der Wertentwicklung im ersten Halbjahr 2025

Seit Jahresanfang liegt die Wertentwicklung von WertArt 14,5 %-Punkte vor dem MSCI World Small Cap Index. Marktteilnehmer würdigten die operativen Fortschritte unserer Unternehmen. Hinzu kam eine positivere Bewertung von europäischen Aktien. Galt es in den letzten Jahren für viele globale Anleger noch als abwegig in europäische Unternehmen - ganz zu schweigen von europäischen Nebenwerten - zu investieren, so half im ersten Halbjahr ein zunehmendes Anlegerinteresse, um die Kurse an den europäischen Börsen anziehen zu lassen.

WertArt hatte seine Allokation in Europa in den letzten 2 Jahren ausgebaut. Im November 2024 schrieb ich über die aus meiner Sicht überbordende Zuversicht für US-Aktien im Vergleich zum Rest der Welt.

So legten die Kurse einiger unserer langjährigen Kernpositionen im ersten Halbjahr deutlich zu (z.B. Exail Technologies +404%, Vossloh +93%, Frequentis +85%).

Damit stieg auch das Bewertungsniveau dieser Unternehmen im ersten Halbjahr sprunghaft an. Daher kam es zu einer relativ hohen Umschichtung des Portfolios. Im weiteren Verlauf des Briefes gehe ich detailliert auf meine Transaktionsentscheidungen ein (Siehe unten Käufe und Verkäufe im ersten Halbjahr).

Unsere neuen Investments haben ihren Sitz wiederum in der Eurozone und Großbritannien. Denn der Anteil an attraktiven Investmentchancen bleibt in diesem Teil der Welt aus meiner Sicht relativ hoch.

Gleichzeitig nimmt die Anzahl an Unternehmen aus Nordamerika und Asien auf meiner Beobachtungsliste kontinuierlich zu. Daher ist es wahrscheinlich, dass Unternehmen mit Sitz außerhalb Europa‘s in den kommenden Jahren wieder einen höheren Anteil im Portfolio einnehmen könnten.

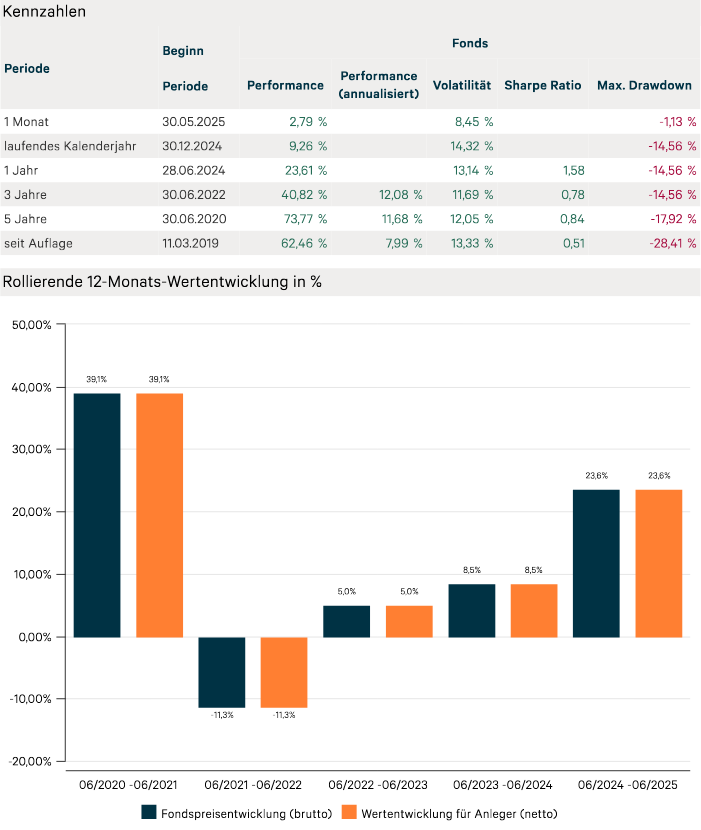

Bevor ich Ihnen unsere Transaktionen im ersten Halbjahr vorstellen möchte, finden Sie in der folgenden Tabelle die Wertentwicklung des WertArt Capital Fonds (I-Tranche ISIN: DE000A2N65X4) seit Auflage in Euro[1]:

[1] Die Wertentwicklungsberechnung erfolgt nach der BVI Methode und berücksichtigt Ausschüttungen des Fonds. Fondsstart war der 11.03.2019. Die Jahresperiode endet am 30. Dezember. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Quelle: Ampega Investment GmbH

Neue Investitionen im ersten Halbjahr 2025

Im Folgenden finden Sie die Investmentthesen zu unseren neuen Unternehmen deren Position im Portfolio bis zum 30.06.2025 komplett aufgebaut waren. Drei weitere Positionen befanden sich zu diesem Zeitpunkt noch im Aufbau. Auf diese werde ich voraussichtlich im Jahresendbrief näher eingehen.

DCC (Gewichtung zum 30.06.2025: 3,8%)

Das Unternehmen mit Sitz in Dublin ist ein Vertriebshändler für Brennstoffe. Das Unternehmen beliefert rund 10 Mio. Kunden in 12 Ländern. Flüssiggas ist dabei eines der Hauptprodukte. Die Kunden nutzen Flüssiggas für energieintensive Produktionsprozesse, mobile Anwendungen und zum Heizen von Gebäuden. Die Beziehungen zu den Kunden bestehen häufig seit Jahrzehnten. So liefert DCC neben den Brennstoffen auch die Infrastruktur (z.B. die Flüssiggastanks).

Bei Flüssiggas hat DCC einen Marktanteil von 5% in den USA und Europa. Betrachten wir allerdings die europäischen Märkte in denen DCC bereits seit langem präsent ist, so dominiert das Unternehmen diese Märkte mit einem Marktanteil von rund 30%.

DCC strebt eine organische Wachstumsrate von rund 3% an. Darüber hinaus wächst DCC vor allem über Zukäufe und konsolidiert so die Märkte, in denen das Unternehmen aktiv ist. Seit dem Börsengang in 1994 hat DCC mehr als 400 Akquisitionen weitestgehend erfolgreich getätigt.

Das Managementteam ist seit den neunziger Jahren bei DCC aktiv. Die Vergütung orientiert sich an den Aktionärsinteressen. Ebenso hält das Management einen erheblichen Betrag in Aktien von DCC.

Trotz guter operativer Entwicklung über die letzten Jahre lief der Aktienkurs seitwärts. Während der operative Gewinn zunahm, gingen die Kapitalrenditen leicht zurück. Das Management reagierte im November 2024 mit der Ankündigung alle Geschäftsbereiche (Medizintechnik und Technologie), die nicht dem Vertrieb von Energieträgern zuzuordnen sind zu verkaufen. Im April 2025 gab das Unternehmen dann den Verkauf der Medizintechniksparte bekannt. Die Erlöse werden dazu genutzt, rund 16% der eigenen Aktien zurückzukaufen. Die Technologiesparte steht noch zum Verkauf.

Von je her waren die Kapitalrenditen in der Energiesparte am höchsten. Daher macht die Fokussierung des Geschäfts aus meiner Sicht Sinn. Die Wachstumsprognose des Managements – Verdopplung des operativen Gewinns bis 2030 gegenüber 2022 ist auf einem guten Weg. Wir zahlen für das wenig konjunktursensitive Unternehmen eine free cash flow Rendite von 8,5% meiner Erwartung für 2026. (Risikohinweis: Prognosen unterliegen Unsicherheiten).

Erklärung: Der free cash flow lässt sich als Cash Flow aus der laufenden Geschäftstätigkeit abzüglich der Investitionen in Sachanlagen und immaterielle Vermögenswerte berechnen. Der free cash flow steht somit für die Ausschüttung an die Eigenkapitalgeber zur Verfügung (sofern kein Fremdfinanzierungsbedarf besteht). Der (zukünftige) free cash flow ist daher am besten für die Bewertung von Unternehmen geeignet. Setzen wir den free cash flow in Bezug zum Börsenwert eines Unternehmens erhalten wir die free cash flow yield.

Laboratorios Farmaceuticos Rovi (Gewichtung zum 30.06.2025: 3,1%)

Das Unternehmen aus Madrid hat sich als einer der führenden Auftragshersteller für die biopharmazeutische Industrie (CMO) etabliert. Verschiedene Entwicklungen verleihen Rovi Rückenwind. Zum einen lagern mehr und mehr Pharmaunternehmen ihre Medikamentenproduktion an Auftragshersteller aus. Zum anderen hat sich die Angebotsseite in den letzten Jahren konsolidiert, was zu relativ knappen Kapazitäten auf dem Markt für Auftragshersteller führt. Rovi hat zudem eine starke Stellung für Biopharmazeutika (biologics und biosimilars) die sich gegenüber chemisch synthetischen Arzneimitteln mehr und mehr durchsetzen. Außerdem verfügt das Unternehmen über langjährige Erfahrungen und Produktionskapazitäten im Bereich der injizierbaren Medikamente – ebenfalls ein Wachstumsmarkt.

Auf dem kürzlich veranstaltetem Kapitalmarkttag hat das Management daher das CMO-Segment als Wachstumstreiber präsentiert. Neben der Auftragsherstellung produziert und vertreibt Rovi eigene Medikamente. Der Großteil der Umsätze in diesem Segment stammt vom Verkauf niedermolekularer Heparine (NMH). NMHs werden zur Vorbeugung und Behandlung von Thrombosen, Lungenembolien und Herzinfarkten eingesetzt. Darüber hinaus entwickelt das Unternehmen eigene Medikamente. Okedi ist bereits zugelassen und wird zur Behandlung von Schizophrenie eingesetzt.

Rovi ist mehrheitlich in Familienbesitz und das Managementteam seit mehreren Jahrzehnten beim Unternehmen beschäftigt. Das Unternehmen erwirtschaftet hohe Kapitalrenditen, da von der FDA und EMA (US und EU-Arzneimittelbehörden) zertifizierte Produktionskapazitäten rar und die technologischen Eintrittsbarrieren für potentielle Wettbewerber hoch sind.

Der Kurs der Aktie kam post-Corona unter Druck, da die Gewinne aus der Produktion der mRNA-Impfstoffe zurückgingen. Gleichzeitig braucht die Anbindung neuer Kunden an die CMO-Kapazitäten Zeit, weshalb erst in 2026 wieder mit anziehenden Umsätzen auf Konzernebene zu rechnen ist. Für uns ergab sich Anfang April die Möglichkeit eine Position zu günstigen Kursen aufzubauen. Die niedrige erwartete free Cash Flow Rendite für 2026 in Höhe von 4,1% relativiert sich vor dem Hintergrund relativ hohen erwarteten Wachstums über die kommenden Jahre (Risikohinweis: Prognosen unterliegen Unsicherheiten).

4Imprint (Gewichtung zum 30.06.2025: 2,9%)

Mit einem Marktanteil von gut 5% ist 4Imprint der führende Anbieter von Werbeartikeln in Nordamerika. Kugelschreiber, T-Shirts oder Tassen werden mit dem Logo des Kunden bedruckt und dienen als Werbeträger.

Seit 2016 konnte 4Imprint seinen Marktanteil organisch (ohne Zukäufe) von 2,4% auf 5,1% steigern. Marketing, Produkttiefe und Nutzerfreundlichkeit sind die Haupttreiber im Ausbau des Wettbewerbsvorteils. Das Unternehmen ist in einem Markt mit mehr als 26.000 Anbietern tätig, von denen weniger als 1.000 einen Umsatz von mehr als USD 2,5 Mio. erzielen. Zum Vergleich erzielte 4Imprint in 2024 einen Umsatz von USD 1,4 Mrd. Das Unternehmen kann seine Größenvorteile gegenüber dem Wettbewerb ausspielen. Der Markt für Werbeartikel ist über das letzte Vierteljahrhundert um rund 2,1% p. a. gewachsen. Beide Komponenten zusammen - Marktanteilsgewinne und Marktwachstum - führten über die letzten Jahrzehnte zu einer hohen Zunahme an Umsatz und Profitabilität.

Der amtierende CEO arbeitet seit 1991 für das Unternehmen. Die Entlohnung des Managements ist angemessen und auf die Ziele des Unternehmens (nachhaltige Gewinnung von Marktanteilen durch organisches Wachstum) ausgelegt. 4Imprint erzielt hervorragende Kapitalrenditen.

Nachdem der Aktienkurs seit Jahresanfang rund ein Viertel verloren hatte, begann WertArt eine Position in 4Imprint aufzubauen. Kurzfristig könnte das Unternehmen von einer schwachen Wirtschaftsentwicklung in den USA betroffen sein, da Unternehmen ihre Werbetätigkeit im Falle einer Rezession zurückfahren könnten. Mittelfristig würde eine Wirtschaftsschwäche das Unternehmen aus meiner Sicht allerdings weiter stärken und die Gewinnung von Marktanteilen erleichtern. Wir konnten das Unternehmen zu einer free cash flow Rendite von 8,6% auf Basis meiner Schätzung für 2026 erwerben. (Risikohinweis: Prognosen unterliegen Unsicherheiten).

Macfarlane (Gewichtung zum 30.06.2025: 3,1%)

Die schottische Macfarlane bietet Verpackungslösungen für seine mehr als 20.000 Kunden an. Mit seinen 27 Distributionszentren bietet das Unternehmen Dienstleistungen rund um den Verpackungsprozess an. Das Unternehmen hat einen vielfältigen Kundenstamm aus verschiedensten Branchen. Das Geschäft zeichnet sich durch eine gewisse Resilienz über den Konjunkturzyklus hinweg aus. Macfarlane gehört zu den führenden Anbietern in Großbritannien und die Kunden schätzen die effektiven Lösungen rund um Verpackung und Transport.

Ähnlich wie unsere bestehende Beteiligung an der Fuchs SE wächst das Unternehmen zum größten Teil über Zukäufe kleinerer regionaler Wettbewerber. In 2025 konnte z.B. ein Spezialist für Getränkeverpackungen gekauft werden. So stößt Macfarlane auch in eine neue Branchen vor. Über die letzten 11 Jahre hat das Unternehmen 20 Übernahmen getätigt – die allermeisten davon erfolgreich.

Der Wettbewerbsvorteil wurde stetig ausgebaut, was sich auch in den über die Jahre steigenden Kapitalrenditen widerspiegelt. Der CEO Peter Atkinson ist seit mehr als 20 Jahren im Unternehmen tätig. Seitdem hat das Unternehmen den Gewinn pro Aktie verfünffacht. Das Management ist mit eigenem Geld in den Aktien von Macfarlane investiert. Das Vergütungssystem könnte noch besser auf die Interessen der Aktionäre abgestimmt sein, allerdings werden die Zielerreichungen im Gegensatz zu anderen Unternehmen im Nachhinein nicht angepasst. So erhielt der Vorstand in 2024 nach einem relativ schwachen Geschäftsjahr keine Bonuszahlung.

Die leicht rückläufigen Umsätze und stagnierenden Gewinne in 2024 gaben uns die Möglichkeit zu einer aus meiner Sicht sehr günstigen Bewertung in das Unternehmen zu investieren. So konnten wir das Unternehmen zum 10-fachen des für 2026 erwarteten free cash flow kaufen. (Risikohinweis: Prognosen unterliegen Unsicherheiten).

Implenia (Gewichtung zum 30.06.2025: 4,5%)

Das Schweizer Bauunternehmen ist auf den Tiefbau (insbesondere Tunnel) sowie den Bau von komplexen Hochbauprojekten (z.B. Datenzentren, Krankenhäuser und Forschungseinrichtungen) spezialisiert. Die Hauptmärkte sind die Schweiz und Deutschland.

Nach dem erfolgreichen Investment in der niederländischen Heijmans, investierte WertArt im ersten Halbjahr in den Schweizer Konkurrenten Implenia. Der scheidende Vorstandsvorsitzende Andre Wyss verbesserte seit 2019 sukzessive das Geschäftsmodell des Unternehmens. So verkaufte Implenia einen Teil des internationalen Geschäfts und zog sich aus den Bieterprozessen für kleinere Volumenaufträge mit niedrigen Margen und hohem Wettbewerb zurück. Mit der Übernahme von Wincasa in 2023 hat Implenia den Schritt in das weniger zyklische und höhermargige Gebäudemanagement unternommen.

Von der Investmentthese ähnelt Implenia unserem Investment in dem niederländischen Bauunternehmen Heijamans (verkauft im 2. Halbjahr 2024). Beide Unternehmen unterliefen in den letzten Jahren Effizienzsteigerungen und einer Neuorientierung des Geschäftsmodells, was zu einer Verstetigung der Profitabilität führte. Während Marktteilnehmer diese Entwicklung bei Heijmans bereits mit stark steigenden Kursen belohnt haben, bietet der Kurs von Implenia aus meiner Sicht noch erhebliches Aufwärtspotential.

Gleichzeitig sehe ich für die kommenden Jahre eine aufhellende Nachfrage nach den Dienstleistungen von Implenia. Während in der Schweiz aufgrund des Bevölkerungswachstums der Bedarf an Infrastruktur hoch bleibt, könnten die Investitionen in Deutschland aufgrund des Infrastrukturpakets zulegen. Implenia kann z.B. seine Expertise aus dem Tunnelbau in der Schweiz (siehe Gotthard Basis Tunnel) bereits für komplexe S-Bahnprojekte in Frankfurt und München nutzen. Auch in der Brückensanierung könnte Implenia seine umfassende Expertise einbringen. Der neue Vorstandsvorsitzende Jens Vollmar berichtete kürzlich über eine „Aufbruchstimmung“ in Deutschland.

Die Aktie haben wir zu einer für 2026 erwarteten free cash flow Rendite von 12,0% in das Portfolio genommen. (Risikohinweis: Prognosen unterliegen Unsicherheiten).

Verkäufe im ersten Halbjahr 2025

Nach über 5 Jahren hat sich der Fonds von den Aktien der italienischen SOL Group getrennt. Grund hierfür war die gestiegene Bewertung der Aktie. Das sich mehrheitlich im Familienbesitz befindliche Unternehmen konnte über die letzten Jahre sehr gute Ergebnisse liefern. Das Gase Geschäft (vergleichbar mit Linde und Air Liquide) bleibt hochattraktiv und das Unternehmen auf der Beobachtungsliste. Seit unserem ersten Engagement in diesem Titel in 2019 hat unser Investment in der SOL Group eine annualisierte Rendite von 32,2% über gut 5 Jahre für den Fonds erzielen können (IRR-Methode).

Deutlich kürzer war der Fonds in den Aktien von Bahnhof AB investiert. Unser Engagement in dem schwedischen Anbieter von Breitband Internet Zugängen und Datenzentren lief von Anfang an hervorragend. Die Bewertung erreichte allerdings im Laufe des ersten Halbjahres ein Niveau, welches zukünftiges Wachstum aus meiner Sicht voll einpreist. Aktien der Bahnhof AB erzielten eine annualisierte Rendite von 44,3% über eine Haltedauer von rund 1,5 Jahren für den Fonds (IRR-Methode).

Rückblickend war meine Entscheidung in HelloFresh zu investieren wohl ein Fehler. Zwar bietet das Unternehmen weiterhin das Potential zukünftig erfolgreich zu wirtschaften. So wird das Unternehmen die Marketingaktivitäten zukünftig zurückfahren, den bestehenden Kundenstamm pflegen und plant den free cash flow auszuweiten. Allerdings hat der langjährige Finanzvorstand kürzlich angekündigt das Unternehmen zu verlassen – für mich ein negatives Signal. Auch das mit hohen Investitionen gestartete Fertiggerichte Segment scheint nun längere Zeit als von mir erwartet zu benötigen, um seine Kapitalkosten zu verdienen. Insofern hat die Investmentthese im Laufe des Jahres noch mehr an Komplexität gewonnen. Da ich attraktivere Investitionsmöglichkeiten für den Fonds sehe, hat sich WertArt vom Investment in HelloFresh getrennt. Über die Anlagedauer von 2,5 Jahren schlägt ein annualisierter Verlust von 25% zu Buche (IRR-Methode).

Altius Minerals ist über Lizenzverträge an verschiedenen Rohstoffvorkommen beteiligt. Das Unternehmen hält einen fixen Anteil der Fördererträge ohne von steigenden Kosten bei der Förderung betroffen zu sein. Dieses Geschäftsmodell hat uns in den letzten Jahren (insbesondere 2022) eine hervorragende Möglichkeit geliefert, mit geringem Risiko von einem Anziehen der Rohstoffpreise zu profitieren. Über die Anlagedauer von rund 3,5 Jahren lieferte Altius dem Fonds eine annualisierte Rendite von 18,1% (IRR-Methode).

Bei der Frasers Group habe ich mich dazu entschlossen die weitere Entwicklung von der Seitenlinie zu beobachten. Der Einzelhändler von Sport- und Luxusbekleidung befindet sich in einer vielschichtigen Investitionsphase. Das Management hat zwar eine sehr gute Leistungsbilanz. Gleichzeitig ist die Masse an Investitionen in neue und bestehende Märkte und unterschiedliche Strategien von außen nur schwer zu übersehen. Gleichzeitig hat die neue britische Regierung die Kosten für Arbeitgeber erhöht. Wir warten also erst einmal ab und reinvestieren möglicherweise, wenn sich die Informationslage verbessert. Über die rund einjährige Haltedauer schlägt ein Verlust von 28,8% zu Buche.

Seit Fondsstart in 2019 war WertArt in Aktien der Vossloh AG investiert. Über lange Jahre lief der Kurs seitwärts, obwohl das Management um den Vorsitzenden Oliver Schuster hervorragende Arbeit machte, um Vossloh auf den kommenden Investitionsschub in die globale Bahninfrastruktur vorzubereiten. Vossloh ist ein einzigartiger Komplettanbieter rund um die Schiene mit nur wenigen Wettbewerbern in den jeweiligen Segmenten, in denen das Unternehmen tätig ist. Mit der nun angekündigten Investitionsoffensive für Deutschland kam der Aktienkurs deutlich in Schwung. Zwar ist das Unternehmen hervorragend für zukünftiges Wachstum positioniert, muss allerdings auch die Kapazitäten schrittweise ausbauen. Daher sind Investitionen nötig, welche die Kapitalrenditen voraussichtlich nicht übermäßig ansteigen lassen werden. Aufgrund der ambitionierten Bewertung der Aktie anhand des free cash flow entschied ich mich für den Verkauf der Aktie. Über die Haltedauer von 6 Jahren erzielte die Vossloh Aktie eine annualisierte Rendite von 19,1% für den Fonds (IRR-Methode).

Unser Investment in der Schuhmarke Dr. Martens war nur von kurzer Dauer. Ähnlich wie bei HelloFresh erschwerte sich die Einschätzung zunehmend. Letztendlich entschied ich mich für den Verkauf, um in Unternehmen mit beständigerem Geschäftsmodell zu reinvestieren. Über die 6-monatige Haltedauer entstand ein Verlust von 27,4% bei diesem Investment.

Außerdem entschied ich mich dazu das Schweizer Unternehmen u-blox aus dem Portfolio zu nehmen und dafür unser Investment in Melexis zu erhöhen. Beide Unternehmen beliefern mit ihrer Hochtechnologie die Automobilbranche. Über die rund 2-jährige Haltedauer entstand ein annualisierter Verlust von 21,7% für den Fonds.

Bei unserem Investment in Vesuvius konnte der Fonds mit seiner aktiven Handelsstrategie eine annualisierte Rendite von 24,9% über knapp 3 Jahre erzielen (IRR-Methode), obwohl der Aktienkurs in dieser Zeit seitwärts lief. Nach unten war der Kurs aufgrund der starken Managementleistung und stabilen Profitabilität abgesichert. Nach oben hin konnte der Kurs kein Potential entfalten, da die Nachfrage nach Produkten von Vesuvius schwach blieb. Aufgrund der hohen Sicherheitsmarge beim Kauf der Aktie konnte dennoch ein gutes Ergebnis erzielt werden.

Aus Bewertungsgründen wurden die Aktien von Rightmove (33,3% annualisierte Rendite über gut ein Jahr Haltedauer und Admiral (16,1% Rendite über 8 Monate) verkauft.

Bewertung unseres Portfolios

Unser Portfolio aus 30 Unternehmen notiert derzeit zu einer gewichteten free cash flow yield von 6,7% (auf Basis meiner Schätzung für das Geschäftsjahr 2026 - Risikohinweis: Prognosen unterliegen Unsicherheiten).

Erklärung: Der free cash flow lässt sich als Cash Flow aus der laufenden Geschäftstätigkeit abzüglich der Investitionen in Sachanlagen und immaterielle Vermögenswerte berechnen. Der free cash flow steht somit für die Ausschüttung an die Eigenkapitalgeber zur Verfügung (sofern kein Fremdfinanzierungsbedarf besteht). Der (zukünftige) free cash flow ist daher am besten für die Bewertung von Unternehmen geeignet. Setzen wir den free cash flow in Bezug zum Börsenwert eines Unternehmens erhalten wir die free cash flow yield.

Wie lässt sich die free cash flow yield unseres Portfolios im Vergleich zu anderen Investitionsmöglichkeiten einordnen. Zum Vergleich hatte ich in den letzten Briefen die sog Magnificent Seven herangezogen, also die großen US-Technologiewerte (Apple, Microsoft, Amazon, Nvidia, Alphabet, Meta und Tesla) in denen die Portfolios vieler Anleger weiterhin hoch gewichtet sind. Während unser Portfolio zu einer erwarteten free cash flow yield von 6,7% handelt, handelt ein nach Marktkapitalisierung gewichtetes Portfolio der Magnificent 7 zu einer free cash flow yield von 3,2% (laut Analystenschätzungen für das Jahr 2026 Quelle: tikr.com - Risikohinweis: Prognosen unterliegen Unsicherheiten).

Unser Portfolio handelt damit zu einem deutlichen Bewertungsabschlag von 3,5 %-Punkten bei der free cash flow Rendite gegenüber den 7 die Börse dominierenden Aktien. Ein gewisser Bewertungsabschlag mag gerechtfertigt sein, falls Anleger davon ausgehen, dass die Magnificent 7 ihre Wettbewerbsvorteile mit Hilfe von neuen Technologien (z.B. KI) weiter ausbauen können und damit Mehrwerte für ihre Aktionäre schaffen. Aus meiner Sicht bietet unser Portfolio allerdings eine deutlich robustere Mischung aus günstiger Bewertung und überdurchschnittlichen Geschäftsmodellen mit guten Wachstumsaussichten (Risikohinweis: Prognosen unterliegen Unsicherheiten).

Der nächste Investorenbrief erscheint im Januar 2026. Darin werde ich wie zu jedem Jahresende detailliert die Entwicklung unserer Unternehmen vorstellen.

In der Zwischenzeit erfahren Sie mehr zur Fondsentwicklung in den monatlich erscheinenden Fondskommentaren. Gerne können Sie sich hier zum Newsletter anmelden: https://www.wertartcapital.com/newsletter

Herzliche Grüße aus Traunstein

Benedikt Olesch, CFA

Rechtliche Hinweise:

Bei dieser Kundeninformation („KI“) handelt es sich um eine Werbung/Marketing-Mitteilung im Sinne des Wertpapierhandelsgesetzes. Es handelt sich nicht um eine unabhängige und objektive Finanzanalyse bzw. um eine Anlagestrategieempfehlung oder Anlageempfehlung i.S.d. § 85 WpHG. Diese KI wurde nicht im Einklang mit den Rechtsvorschriften zur Unabhängigkeit und Objektivität von Finanzanalysen erstellt und unterliegt keinem Handelsverbot vor Verbreitung von Finanzanalysen (sog. „Frontrunning“).

Für den Inhalt ist ausschließlich der unten genannte vertraglich gebundene Vermittler als Verfasser verantwortlich. Diese „KI“ wird ausschließlich zu Informationszwecken eingesetzt und kann eine individuelle anlage- und anlegergerechte Beratung nicht ersetzen. Diese „KI“ begründet weder einen Vertrag noch irgendeine anderweitige Verpflichtung oder stellt ein irgendwie geartetes Vertragsangebot dar. Ferner stellen die Inhalte weder eine Anlageberatung, eine individuelle Anlageempfehlung, eine Einladung zur Zeichnung von Wertpapieren oder eine Willenserklärung oder Aufforderung zum Vertragsschluss über ein Geschäft in Finanzinstrumenten dar.

Diese „KI“ ist nur für Personen mit gewöhnlichem Aufenthalt bzw. Sitz in Deutschland bestimmt, die die Anforderungen des WpHG an professionelle Kunden und geeignete Gegenparteien erfüllen. Sie wurde nicht mit der Absicht verfasst, einen rechtlichen oder steuerlichen Rat zu geben oder Anlageberatung zu erteilen. Die steuerliche Behandlung von Transaktionen ist von den persönlichen Verhältnissen des jeweiligen Kunden abhängig und evtl. künftigen Änderungen unterworfen. Empfehlungen und Prognosen stellen unverbindliche Werturteile über zukünftiges Geschehen dar, sie können sich daher bzgl. der zukünftigen Entwicklung eines Produkts als unzutreffend erweisen. Die aufgeführten Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser „KI“, eine Garantie für die Aktualität und Richtigkeit kann nicht übernommen werden. Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen.

Wertpapiergeschäfte sind grundsätzlich mit Risiken, insbesondere dem Risiko des Totalverlustes des eingesetzten Kapitals, behaftet. Die in dieser Veröffentlichung enthaltenen Informationen sind unverbindlich und enthalten keinen Anspruch auf Vollständigkeit und dienen allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten.

Die vorliegende Werbemitteilung („WM“) ist urheberrechtlich geschützt, jede Vervielfältigung und die gewerbliche Verwendung sind nicht gestattet; Datum: 17.07.2023. Herausgeber: WA Capital GmbH, Knappenfeldstraße 17, 83313 Siegsdorf, handelnd als vertraglich gebundener Vermittler § 3 Abs. 2 WpIG ) im Auftrag, im Namen, für Rechnung und unter der Haftung des verantwortlichen Haftungsträgers NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg. Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Weitere Informationen finden Sie auf unserer Homepage im Impressum.

Der vorstehende Inhalt gibt ausschließlich die persönliche Meinung des Verfassers wider, die von der der NFS Netfonds Financial Service GmbH abweichen kann. Eine Änderung dieser Meinung ist jederzeit möglich, ohne dass es publiziert wird. Die NFS Netfonds Financial Service GmbH und der Verfasser übernehmen für den Inhalt, die Richtigkeit und die Aktualität der enthaltenen Informationen keine Gewähr und haften nicht für Schäden, die durch die Verwendung der „KI“ oder Teilen hiervon entstehen. Die WA Capital GmbH ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Kommentare